伦敦金属交易所(LME)铜现货价格较期货价格出现创纪录溢价,市场对即期库存的争夺加剧。

核心动态:

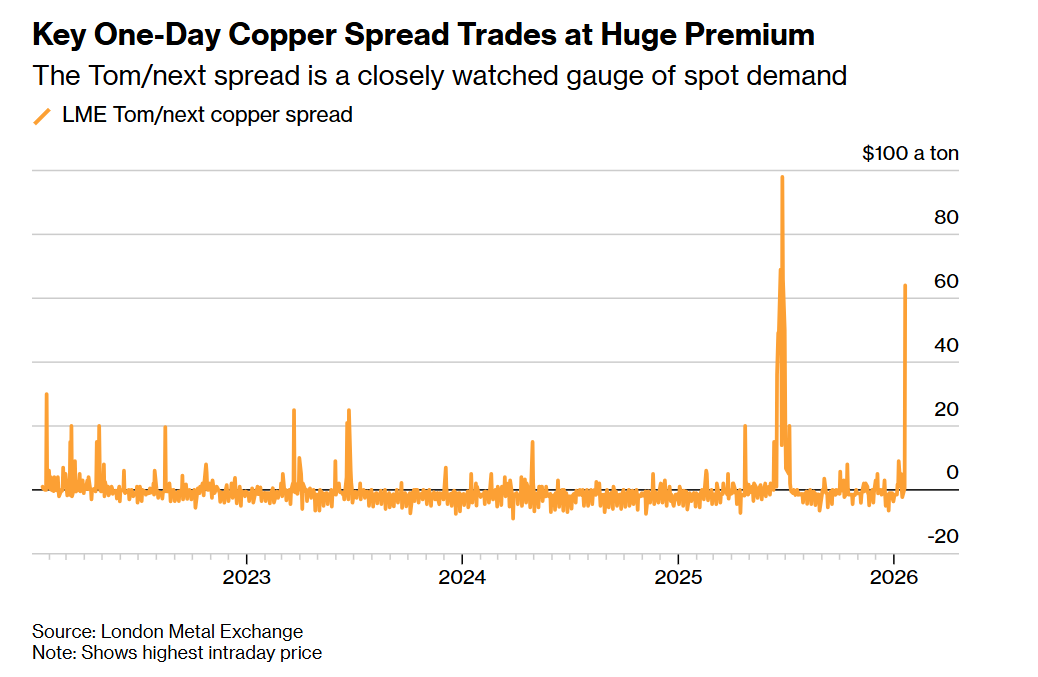

- 价差飙升: 周三到期的铜合约较次日合约溢价达64美元,创下1998年有记录以来的最高水平之一。这标志着市场从周一的“贴水”迅速转为“现货升水”。

- 库存压力: 数据显示,三家机构持有的1月合约多头头寸总量占未平仓合约至少30%。若持有至到期,它们有权提取超过16万吨铜,远超LME可即时调配的库存量。

- 空头困境: 空头持有者若选择展期合约,将因巨大的现货溢价而面临巨额亏损。

深层背景:

- 结构性短缺: 不仅即期价差异常,直至2028年底的多数远期合约也呈现升水,这凸显了市场对长期结构性供应短缺的共识。

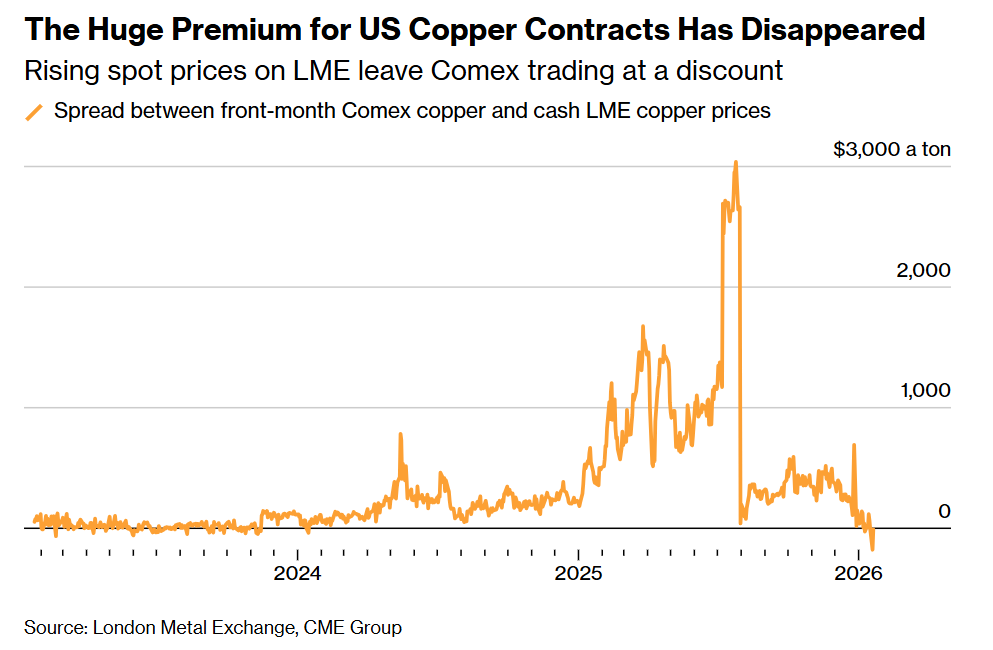

- 库存分布不均: 全球铜库存总量尚可,但大量库存集中在美国仓库。此前因关税预期导致的集中囤货,已使纽约铜期货价格转为贴水。

- 市场影响: 此次价差动荡可能刺激更多铜流入LME仓库(如新奥尔良),但对三个月期铜主力合约价格影响有限,后者更多受宏观情绪影响。

关键图表: